Julgamento de planos econômicos pode ficar para após eleições, diz ministro

O STF (Supremo Tribunal Federal) deve atender pedido do Ministério Público Federal e adiar, mais uma vez, a retomada do julgamento dos planos econômicos, marcado para esta quarta-feira (28). Dois ministros do tribunal deram declarações ontem nesse sentido – até admitindo a possibilidade de que fique para depois das eleições.

Um dos relatores das ações, o ministro Gilmar Mendes disse que vê dificuldades para análise do caso nesta quarta. Ele afirmou que é preciso ter cautela com esse julgamento, que tem contas “maximalistas e até minimalistas”, especialmente diante do cenário da economia internacional.

“Não vamos simular valentia. A gente está vendo a crise europeia. A gente não pode ficar brincando com número. E também a gente não pode dar de aprendiz de feiticeiro e ver se tem gasolina no tanque com fósforo. A gente tem que ter um pouco de cuidado e ter noção do que está decidindo pra não dizer ‘ah, eu não sabia que estava botando uma conta de [R$] 500 bilhões”, afirmou o ministro.

O procurador-geral da República, Rodrigo Janot, enviou nesta terça-feira (27) um pedido de adiamento ao Supremo argumentando que pretende rever cálculos entregues pelo Ministério Público Federal ao tribunal sobre os ganhos que os bancos públicos e privados tiveram com a edição dos planos Bresser (1987), Verão (1989), Collor 1 (1990) e Collor 2 (1991).

Segundo o procurador, os dados foram contestados pela AGU (Advocacia Geral da União).

O pedido de Janot engrossa o coro do Banco Central e AGU, que protocolaram ontem documento reforçando a necessidade de realização de audiência pública sobre o assunto antes da decisão dos ministros do Supremo.

O adiamento pode ser decidido pelo presidente do STF, Joaquim Barbosa, que é responsável pela pauta de votações, ou ele pode deixar para levar o pedido para ser analisado nesta quarta em plenário. A assessoria do ministro ainda não se manifestou.

Gilmar Mendes disse que, em julgamentos recentes, o Supremo já enfrentou desgastes por decidir questões econômicas que tiveram dificuldades para serem aplicadas.

“Não vejo essa questão associada às eleições. O que a gente tem é um ambiente econômico muito instável, independente de eleição. A economia andando meio de lado, as coisas pouco claras. Em matéria de números, o tribunal não é muito preciso. Você viu o caso dos precatórios. A facilidade com que a gente (diz): ‘É fácil o Estado pagar, ou o município pagar’. A gente está vendo que não é fácil’, completou.

Mais cedo, o ministro Marco Aurélio Mello chegou a afirmar que o julgamento deve ficar para depois das eleições presidenciais de outubro.

“A extensão da pauta (do STF) indica essa possibilidade”, disse Mello à agência de notícias Reuters.

A operação coordenada pelo governo para adiar o julgamento acontece dias depois de derrota dos bancos no STJ (Superior Tribunal de Justiça), que decidiu a favor dos poupadores nos recursos sobre a incidência dos juros de mora dessas ações envolvendo perdas na caderneta de poupança.

DIVERGÊNCIAS

Os pedidos de adiamento são justificados pela divergência de informações sobre o impacto financeiro das ações que serão julgadas no Supremo.

O Banco Central dimensiona um risco potencial de até R$ 341 bilhões ao sistema financeiro, capaz de comprometer um quarto do capital dos bancos, caso o STF decida que os bancos têm que devolver as diferenças de rendimento reclamadas por poupadores.

O Idec (Instituto Brasileiro de Defesa do Consumidor), por sua vez, estima um risco em torno de R$ 8 bilhões, e vê como exageradas as estimativas oficiais.

Para Isaac Ferreira, procurador-geral do Banco Central, o dimensionamento do impacto potencial da medida tem sido objeto de intensas divergências, mas se o STF disser que há uma conta a pagar, ela terá de ser paga pelos bancos, que terão de suportar uma perda patrimonial.

Os bancos públicos – Banco do Brasil e Caixa – vão arcar com metade dessa conta.

ENTENDA O CASO

O STF vai definir se investidores com recursos na caderneta de poupança na implantação dos planos econômicos dos anos 1980 e 1990 têm direito a ressarcimento dos bancos por eventuais perdas.

Para ajudar a compreender o embate entre bancos e poupadores até que o Supremo defina a questão, a Folha elaborou uma lista de perguntas e respostas sobre o embate entre poupadores e bancos. Leia abaixo:

| Editoria de Arte/Folhapress | ||

|

*

1) De que trata o julgamento no STF (Supremo Tribunal Federal)?

O tribunal vai decidir se pessoas que tinham recursos aplicados na poupança quando foram implantados planos econômicos têm direito a ressarcimento dos bancos referente a mudanças dos índices de reajuste da caderneta

2) Quais planos econômicos estão em questão?

São quatro planos: Bresser (1987), Verão (1989), Collor 1 (1990) e Collor 2 (1991)

3) Os casos são os mesmos para todos os planos?

Não. Em caso de decisão do STF favorável aos poupadores, os planos Bresser (1987) e Verão (1989) são os que devem render as indenizações mais relevantes. Em relação a eles, há jurisprudência (decisões judiciais) favorável aos poupadores.

Já no caso do Plano Collor 1, de acordo com o Idec (Instituto Brasileiro de Defesa do Consumidor), a jurisprudência é favorável aos bancos -portanto, ao não pagamento de correções. E, no caso do Plano Collor 2, os eventuais ressarcimentos não são expressivos

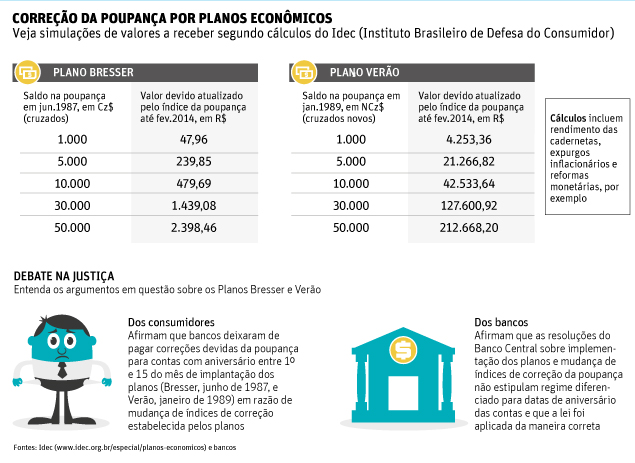

4) Quais sãos os principais argumentos dos poupadores em relação aos planos Bresser e Verão?

Eles afirmam que bancos deixaram de pagar correções devidas da poupança para contas com aniversário entre 1º e 15 do mês de implantação dos planos (Bresser, junho de 1987, e Verão, janeiro de 1989) em razão de mudança de índices de correção estabelecida pelos planos

5) Quais os principais argumentos dos bancos em relação aos mesmos planos?

Eles afirmam que as resoluções do Banco Central sobre implementação dos planos e mudança de índices de correção da poupança não estipulam regime diferenciado para datas de aniversário das contas e que a lei foi aplicada da maneira correta

6) A que valor total poderiam chegar as indenizações em caso de decisão favorável do STF aos poupadores?

As estimativas variam. A Febraban (Federação Brasileira dos Bancos) adota uma projeção feita pelo Banco Central de R$ 150 bilhões, que inclui ações em andamento e que possam ser abertas por poupadores ou herdeiros relativas aos quatro planos econômicos: Bresser, Verão, Collor 1 e Collor 2.

Já o Idec tem estimativa de R$ 8,4 bilhões para indenizações, que exclui R$ 81,2 bilhões referentes ao Plano Collor 1, com jurisprudência desfavorável ao poupador, e possíveis ações cujos valores seriam menores do que as custas do processo, por exemplo

7) Em caso de decisão do STF favorável aos poupadores, o pagamento é imediato?

Não. Para receber o ajuste, os investidores terão de integrar uma ação específica para isso movida na Justiça e passar por todas as instâncias até que o juiz de cada caso determine que correção será aplicada para compor a quantia paga.

A duração de cada processo varia, mas, de acordo com advogados ouvidos pela Folha, o cumprimento de todas as etapas pode superar seis anos contados a partir de uma decisão favorável agora

8) O STF definirá valores exatos a serem pagos?

Não. O tribunal, em caso de decisão favorável aos poupadores, determina que o pagamento deverá ser feito pelos bancos, mas a correção aplicada será estabelecida pelo juiz de cada ação (individual ou civil pública).

A correção pode ser pelo índice da poupança, solicitado pelo Idec -com base no primeiro dia do mês das cadernetas e que inclui a remuneração de 0,5% ao mês da caderneta, expurgos inflacionários e as reformas monetárias ocorridas em 1993 e 1994-, ou por uma tabela do Tribunal de Justiça, por exemplo

9) Herdeiros podem dar andamento a ações movidas por cidadãos que faleceram no meio do processo?

Sim. Em caso de decisão do tribunal pelos poupadores, herdeiros podem dar sequência a ações já em andamento ou ingressar com uma ação de execução (para solicitar o recebimento da correção) em ações civis públicas em curso.

O prazo para entrar com a ação de execução é de 5 anos após a decisão do juiz em relação à ação civil pública em questão.

10) Poupadores ou herdeiros podem iniciar ações individuais após decisão do STF?

Não. O prazo para entrar com ações individuais -20 anos após a implantação dos planos econômicos- prescreveu, bem como para o início de ações civis públicas (5 anos).

11) Em caso de ganho de causa dos poupadores, se o beneficiado que entrou na Justiça não tiver herdeiros, com quem fica o dinheiro?

O dinheiro fica com o banco, que não precisará fazer o ressarcimento

12) Como fazer para entrar com uma ação de execução?

É preciso contratar um advogado, que, por sua vez, vai encontrar uma ação civil pública em andamento na qual o poupador (ou herdeiro) possa se encaixar em função da localidade e do banco em que ele tinha poupança à época da implantação dos planos econômicos.

São exigidos documentos, como extratos da caderneta da época (do primeiro mês de implantação do planos e do mês subsequente) e um procuração para o advogado, que vai solicitar e cópia da ação civil pública em que ele vai entrar.

Há custos como os honorários dos advogado (que variam, mas são de, no mínimo, 20% do valor da indenização a receber) e custas do processo (para o Estado), que estão em 1% do valor da indenização e cujo pagamento é feito pelo réu da ação.

Os honorários dos advogados podem ser pagos pelo cliente só no final da ação ou antes disse, a combinar, e são cobrados independentemente do ganho de causa. Assim, é preciso verificar se o valor estimado a ser recebido na ação compensa todos esses custos

13) Em caso de decisão do STF favorável aos bancos, as ações que já tiveram desfecho em instância inferiores favorável a poupadores, inclusive com pagamento de indenizações, serão revogadas? Haverá devolução de dinheiro?

Se a ação já for definitiva e a condenação do banco ocorreu há mais de dois anos, não pode ser alterada. Nos processos ainda em andamento em instâncias inferiores, mas em que houve o pagamento de parte do valor, é possível, desde que o STF assim especifique, e que o banco entre na Justiça para solicitar reembolso do dinheiro.

14) Se eu tinha poupança em um banco que não existe mais, como faço para obter extratos da época de implantação dos planos econômicos para entrar na Justiça com uma ação de execução?

É preciso solicitar os documentos à instituição que comprou o banco, que é obrigada a fornecê-los. A pessoa pode pedir a informação pelo CPF, além de pelo número da conta poupança. Alguns bancos cobram pelos extratos. Por isso, é preciso perguntar antes se há custos.

Fonte: Folha de São Paulo