Poupança muda, mas segue a mais popular

Nem a criação de alternativas de investimento com prazos, juros e riscos diferentes foi suficiente para fazer com que o brasileiro abrisse mão da poupança, mesmo em um cenário em que a aplicação perdia para a inflação -como ocorreu em alguns meses antes e depois do Real.

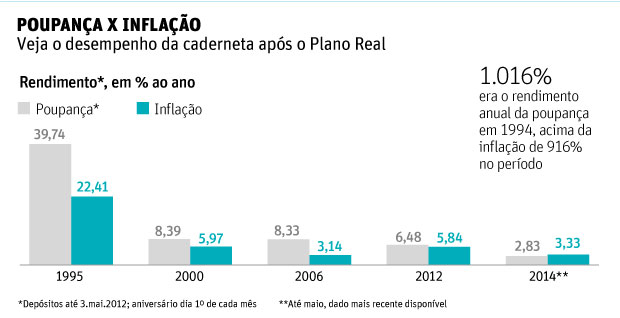

“A caderneta de poupança dava a ilusão de ganho, mas perdia para a inflação. Rendia 20%, 30% ao mês, mas enfrentava uma inflação que chegou a superar 40% ao mês”, afirma Jurandir Macedo, professor da UFSC (Universidade Federal de Santa Catarina) e consultor de finanças pessoais do Itaú.

Antes do Real, investidores enfrentaram mudanças de índices de correção da poupança nos planos econômicos Bresser (1987), Verão (1989), Collor 1 (1990) e Collor 2 (1991). Essas alterações, alegam ações que correm na Justiça hoje, teriam provocado perdas aos poupadores.

Em 1991, o cálculo do rendimento da poupança mudou, com o estabelecimento da TR (Taxa Referencial) como balizador. Antes, a correção da poupança era feita por títulos como ORTN (Obrigações Reajustáveis do Tesouro Nacional), OTN (Obrigações do Tesouro Nacional) e BTN (Bônus do Tesouro Nacional), que eram atualizados por índice de inflação.

O cálculo da TR incluía a figura de um redutor, que foi alterado com o tempo. Em 2000, foram definidos novos parâmetros para a fórmula.

| Editoria de Arte/Folhapress | ||

|

||

POUPANÇA ‘NOVA’

Com a recente queda da taxa básica de juros (Selic) -atualmente, em 11% ao ano-, os investidores tiveram que se acostumar com juros menores na poupança.

Em 2012, governo mudou a regra de remuneração da caderneta, que passou a render mais do que os fundos de investimento.

Se os juros do BC ficam abaixo de 8,5%, os novos depósitos são remunerados por 70% da taxa Selic mais a TR. Para os depósitos antigos, vigora a remuneração anterior, de 0,50% ao mês mais a TR. A mudança não diminuiu o apetite pela poupança, cujos depósitos vêm batendo seguidamente os saques. A facilidade na aplicação, a isenção de Imposto de Renda e o rendimento previsível são os atrativos do investimento.

Em maio, o saldo acumulado na aplicação era de R$ 620 bilhões. “As pessoas acham que a caderneta de poupança é o investimento mais seguro. Mas ela não preserva o patrimônio nem garante rentabilidade”, diz Silvio Paixão, professor de economia da Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras).

Fonte: Folha de São Paulo